Übernahmerecht - kurz erklärt

Unter dem Begriff öffentliches Übernahmeangebot versteht man das öffentliche Angebot an die Inhaber von Beteiligungspapieren einer börsenkotierten Gesellschaft (Zielgesellschaft), ihre entsprechenden Beteiligungspapiere zum im Angebot festgelegten Preis an die Anbieterin zu verkaufen.

Dabei ist allerdings weder dem Gesetz noch den einschlägigen Verordnungen eine klare Definition oder Umschreibung des Begriffs öffentlich zu entnehmen. Das Gesetz stellt lediglich darauf ab, dass sich ein Übernahmeangebot "öffentlich an Inhaberinnen und Inhaber von Aktien oder von anderen Beteiligungspapieren" richtet (Art. 2 lit. i FinfraG). Dies ist in der Praxis dann der Fall, wenn sich das Angebot entweder an eine grosse Anzahl von Personen richtet oder in solcher Art und Weise veröffentlicht wird, dass damit eine grosse Anzahl von Personen erreicht werden kann (z.B. mittels einer Publikation in elektronischen Medien oder in der Presse). Keine Rolle spielt die Anzahl der tatsächlich erreichten Adressaten.

Unter "Beteiligungspapieren" werden insbesondere Aktien, Partizipations- und Genussscheine verstanden. Davon erfasst sind jedoch auch Wandel- oder Optionsrechte, respektive Instrumente, welche solche Wandel- oder Optionsrechte gewähren (z.B. Wandelanleihen).

Ein zentrales Merkmal für die Qualifikation als Übernahmeangebot ist, dass die Angebotsempfänger als Inhaber der Beteiligungspapiere tatsächlich wählen können, ob sie ihre Papiere der Anbieterin andienen oder behalten wollen. Entsprechend stellen Transaktionsformen, bei denen die Übertragung der Papiere für die Inhaber von Beteiligungspapieren zwingend ist (z.B. eine Fusion, nach entsprechendem Beschluss der Generalversammlung) kein Übernahmeangebot im obigen Sinne dar.

Anbieterin ist diejenige Partei, welche das öffentliche Übernahmeangebot unterbreitet. Die Anbieterin untersteht während des Übernahmeverfahrens verschiedenen Pflichten. So hat sie u.a. den Angebotsprospekt durch eine Prüfstelle prüfen zu lassen und anschliessend zu publizieren, alle Angebotsempfänger gleich zu behandeln (siehe zur Best Price Rule Frage 8), Transaktionen in Beteiligungsrechten der Zielgesellschaft und in zum Tausch angebotenen Effekten täglich der Übernahmekommission zu melden sowie Zwischen- und Endergebnisse zu veröffentlichen.

Öffentliche Rückkaufangebote auf eigene, börsenkotierte Beteiligungsrechte gelten ebenfalls als öffentliche Übernahmeangebote. Solche öffentlichen Rückkaufangebote unterliegen aber im Vergleich zu öffentlichen Übernahmeangeboten vereinfachten Regeln. Unter gewissen Voraussetzungen braucht ein öffentliches Rückkaufangebot gegenüber der Übernahmekommission vor ihrer Durchführung lediglich gemeldet zu werden.

Das öffentliche Übernahmerecht der Schweiz ist in den Artikeln 125 bis 141 des Bundesgesetzes über die Finanzmarktinfrastrukturen und das Marktverhalten im Effekten- und Derivatehandel vom 19. Juni 2015 (Finanzmarktinfrastrukturgesetz, "FinfraG"), in der Verordnung über die Finanzmarktinfrastrukturen und das Marktverhalten im Effekten- und Derivatehandel vom 25. November 2015 (Finanzmarktinfrastrukturverordnung, "FinfraV"), in je einer Verordnung der Eidgenössischen Finanzmarktaufsicht (Finanzmarktinfrastrukturverordnung-FINMA, "FinfraV-FINMA") und der Übernahmekommission (Übernahmeverordnung, "UEV") sowie in vier Rundschreiben der Übernahmekommission geregelt.

Alle Rechtsgrundlagen, inklusive deren frühere Versionen, können hier heruntergeladen werden.

Die gesetzliche Regelung bezweckt primär, die Lauterkeit und Transparenz von öffentlichen Übernahmeangeboten sowie die Gleichbehandlung der Inhaber von Beteiligungspapieren sicher zu stellen. Es ist das Ziel, den Schweizer Markt für Unternehmenskontrolle, d.h. Übernahmen von börsenkotierten Unternehmen in der Schweiz, in geordnete Bahnen zu lenken und im Interesse der Inhaber von Beteiligungspapieren für faire und transparente Übernahmebedingungen sowie für ein faires Verfahren zu sorgen.

In den Anwendungsbereich der übernahmerechtlichen Regeln des Finanzmarktinfrastrukturgesetz und dessen Ausführungsbestimmungen fallen alle öffentlichen Übernahmeangebote für Beteiligungen an Gesellschaften mit Sitz in der Schweiz, deren Beteiligungspapiere ganz oder teilweise in der Schweiz kotiert sind oder Gesellschaften mit Sitz im Ausland, deren Beteiligungspapiere ganz oder teilweise in der Schweiz hauptkotiert sind.

Nebst der Anbieterin (sowie allenfalls einer Konkurrenzanbieterin), der Zielgesellschaft und der Übernahmekommission (siehe Frage 15) können auch Personen und Gesellschaften, die mit der Anbieterin zusammenwirken und qualifizierte Aktionäre der Zielgesellschaft in ein öffentliches Übernahmeverfahren involviert sein respektive sich daran beteiligen.

Das Handeln von mit der Anbieterin zusammenwirkenden Personen kann eine Angebotspflicht auslösen. Mit der Anbieterin zusammenwirkende natürliche oder juristische Personen unterliegen verschiedenen Pflichten: Sie müssen insbesondere ihre Transaktionen in Beteiligungsrechten der Zielgesellschaft und in zum Tausch angebotenen Effekten täglich der Übernahmekommission melden und ihre Transaktionen in Beteiligungsrechten der Zielgesellschaft sind für die Einhaltung der Best Price Rule relevant. Eine Pflicht der mit der Anbieterin zusammenwirkenden Personen zur Bezahlung des Angebotspreises besteht nur dann, wenn dies im öffentlichen Übernahmeangebot so vorgesehen ist.

Im Verfahren vor der Übernahmekommission kommt qualifizierten Aktionären eine spezielle Stellung zu. Als qualifizierter Aktionär gilt jeder Aktionär der Zielgesellschaft mit einer Beteiligung von mindestens 3% der Stimmrechte. Im Gegensatz zu einem nicht qualifizierten Aktionär kann sich ein qualifizierter Aktionär als Partei in einem solchen Verfahren konstituieren, Anträge stellen sowie Einsprachen und Beschwerden erheben.

Das Schweizer Übernahmerecht kennt grundsätzlich zwei Formen von öffentlichen Übernahmeangeboten, die teils den gleichen und teils unterschiedlichen Regeln unterstehen: Pflichtangebote (siehe Fragen 7 und 8) sowie freiwillige Angebote (siehe Frage 10). Entscheidendes Merkmal zur Unterscheidung ist, ob die Anbieterin einer gesetzlichen Pflicht unterliegt, ein öffentliches Übernahmeangebot zu lancieren, oder ob sie dies freiwillig tut.

Daneben kann ein öffentliches Übernahmeangebot je nach den hervorzuhebenden Eigenschaften unterschiedlich bezeichnet werden:

• Teil- / Vollangebot: Diese Bezeichnung sagt aus, wie viele Beteiligungspapiere die Anbieterin unter dem öffentlichen Übernahmeangebot zu erwerben bereit ist. Im Fall eines Vollangebots ist die Anbieterin bereit, alle sich im Publikum befindenden Beteiligungspapiere zu erwerben. Bei einem Teilangebot hingegen wünscht die Anbieterin nur einen Teil der sich im Publikum befindenden Beteiligungspapiere zu erwerben. Ein Teilangebot ist aber nur dann zulässig, wenn es sich um ein freiwilliges Angebot handelt und mit dem Erwerb von Beteiligungspapieren unter dem Teilangebot keine Angebotspflicht ausgelöst wird.

• Bar- / Tauschangebot: Hier wird die Unterscheidung nach der Art der Abgeltung des Angebotspreises getroffen. Bei einem Barangebot wird der Angebotspreis ausschliesslich in bar beglichen. In einem Tauschangebot erfolgt der Erwerb der Beteiligungspapiere im Tausch gegen Beteiligungspapiere der Anbieterin oder einer anderen Gesellschaft oder sonstige Effekten. Weiter denkbar ist auch ein gemischtes Angebot. Hierbei wird ein Teil der Abgeltung in bar, der andere Teil mit Effekten geleistet. Im Falle eines Pflichtangebots, welches als Tauschangebot ausgestaltet ist, muss eine Baralternative angeboten werden. Bei einem freiwilligen Angebot ist eine Baralternative in der Regel nicht vorausgesetzt.

• Erst- / Konkurrenzangebot: Bei dieser Unterscheidung wird auf die zeitliche Reihenfolge von mehreren öffentlichen Übernahmeangeboten auf die Beteiligungspapiere derselben Zielgesellschaft abgestellt. Das Erstangebot ist dasjenige öffentliche Übernahmeangebot, welches zuerst lanciert wurde. Es wird auch als das vorhergehende Angebot bezeichnet. Das Konkurrenzangebot hingegen zielt gegen ein bestehendes öffentliches Übernahmeangebot und will dessen Gelingen verhindern. Um die Wahlfreiheit der Angebotsempfänger bei einem Konkurrenzangebot sicherstellen zu können, werden die jeweiligen Angebotsfristen durch die Übernahmekommission aufeinander abgestimmt.

• Freundliches Angebot / Feindliches Angebot: Diese Einteilung zeigt auf, wie die Anbieterin von der Zielgesellschaft, insbesondere deren Verwaltungsrat, wahrgenommen wird. Bei einem freundlichen öffentlichen Übernahmeangebot empfiehlt der Verwaltungsrat der Zielgesellschaft den Angebotsempfängern die Annahme des öffentlichen Übernahmeangebots. Typisch für das freundliche Angebot ist auch der Kontakt zwischen Anbieterin und Zielgesellschaft im Vorfeld des öffentlichen Übernahmeangebots. Die Anbieterin und die Zielgesellschaft unterzeichnen in der Regel eine sog. Transaktionsvereinbarung. Darin verpflichtet sich die Anbieterin auf die Eckpfeiler des öffentlichen Übernahmeangebots (z.B. Angebotspreis, Bedingungen, etc.) und die Zielgesellschaft sichert der Anbieterin die Unterstützung zu. Im Falle eines feindlichen Angebots hingegen wehrt sich die Zielgesellschaft gegen die Anbieterin und versucht, die Übernahme durch diese zu verhindern. Hier wird der Verwaltungsrat der Zielgesellschaft den Angebotsempfängern in der Regel empfehlen, das öffentliche Übernahmeangebot abzulehnen.

Wer direkt, indirekt oder in gemeinsamer Absprache mit Dritten Beteiligungspapiere erwirbt und damit, zusammen mit den Papieren, die er bereits besitzt, den Grenzwert von 33 1/3% der Stimmrechte der Zielgesellschaft (gemessen an der Gesamtzahl der Stimmrechte gemäss Eintragung im Handelsregister) überschreitet, ist grundsätzlich verpflichtet, ein Angebot für alle kotierten Beteiligungspapiere der Zielgesellschaft zu unterbreiten.

Erfasst sind primär direkte Erwerbsgeschäfte von Beteiligungspapieren durch den Anbieter. Eine Anbieterin wird aber auch dann angebotspflichtig, wenn sie die Beteiligungspapiere indirekt erwirbt, das heisst über einen Treuhänder, eine kontrollierte Gesellschaft oder über andere Vorgehensweisen, die ihm im Ergebnis das Stimmrecht über die Beteiligungspapiere der Zielgesellschaft vermitteln.

Sodann wird die Angebotspflicht auch durch Personen ausgelöst, die im Hinblick auf die Beherrschung der Zielgesellschaft in gemeinsamer Absprache mit Dritten oder als organisierte Gruppe handeln (etwa durch abgestimmtes Stimmverhalten) und dabei den Grenzwert von 33 1/3% der Stimmrechte überschreiten.

Materiell müssen Pflichtangebote den folgenden Anforderungen genügen:

Vollangebot: Pflichtangebote müssen sich auf alle Arten von kotierten Beteiligungspapieren einer Zielgesellschaft erstrecken, d.h. auf alle kotierten Aktien, Partizipationsscheine und Genussscheine der Zielgesellschaft.

Mindestpreis: Pflichtangebote müssen zu einem Mindestpreis erfolgen, damit die Angebotspflicht nicht durch ein inakzeptabel tiefes Angebot ausgehebelt werden kann. Der gebotene Preis muss mindestens gleich hoch sein wie der höhere der folgenden Beträge: a) der Börsenkurs (d.h. der volumengewichtete Durchschnittskurs der börslichen Abschlüsse der letzten 60 Börsentage vor Veröffentlichung des Angebots bzw. der Voranmeldung) oder b) der höchste Preis, den die Anbieterin in den letzten zwölf Monaten für Beteiligungspapiere der Zielgesellschaft bezahlt hat. Die Möglichkeit, Aktionären mit bedeutender Beteiligung ausserhalb des Übernahmeangebots einen höheren Preis zu zahlen (sog. Kontrollprämie) wurde im Zuge der am 1. Mai 2013 in Kraft getretenen Gesetzesrevision abgeschafft.

Best Price Rule: Die sog. Best Price Rule zwingt die Anbieterin, ab Veröffentlichung des Angebots allen Aktionären einer Zielgesellschaft den gleichen Preis zu offerieren. Erwirbt eine Anbieterin oder mit dieser in gemeinsamer Absprache handelnde Personen ab diesem Zeitpunkt und bis sechs Monate nach Ablauf der Nachfrist (siehe unten Ziffer 10) Aktien der Zielgesellschaft zu einem über dem Angebotspreis liegenden Preis, so muss sie diesen höheren Preis allen Empfängern des Angebots anbieten.

Bedingungen: Grundsätzlich sind Pflichtangebote bedingungsfeindlich. Nur bei Vorliegen wichtiger Gründe kann ein Pflichtangebot ausnahmsweise an eine Bedingung geknüpft werden, beispielsweise wenn für den Kontrollerwerb eine behördliche Bewilligung erforderlich ist.

Abgeltung: Ein reines Tauschangebot (Bezahlung ausschliesslich durch andere Beteiligungspapiere anstelle einer Barzahlung) ist bei Pflichtangeboten ausgeschlossen. Bietet die Anbieterin als Entgelt Effekten an, muss sie den Empfängern des Angebots alternativ zwingend immer auch Barzahlung (Baralternative) anbieten.

Mittels einer sogenannten Opting-Out-Klausel in den Statuten kann eine kotierte Gesellschaft die Angebotspflicht ganz ausschliessen, auch wenn der Schwellenwert von 33 1/3% der Stimmrechte überschritten wird. Mittels einer Opting-Up-Klausel kann der relevante Grenzwert für die Angebotspflicht in den Statuten von 33 1/3% bis auf 49% der Stimmrechte angehoben werden.

Die Einführung eines Opting-out/Opting-up in den Statuten ist jederzeit möglich. Übernahmerechtlich ist die Einführung aber nur gültig, wenn die Aktionäre der Gesellschaft über die Einführung und die Folgen des Opting-out/Opting-up vorab transparent informiert worden sind und auch die Mehrheit der Minderheitsaktionäre der Einführung des Opting-out/Opting-up zugestimmt hat.

Ein Opting-out/Opting-up kann sowohl generell als auch selektiv ausgestaltet sein. Ein generelles Opting-out/Opting-up befreit jeden Aktionär, auch im Zeitpunkt des Erlasses der Statutenbestimmung noch unbekannte Aktionäre, unabhängig von der Art der Transaktion von der Angebotspflicht. Ein selektives Opting-out/Opting-up hingegen befreit nur davon erfasste, namentlich explizit genannte oder implizit gemeinte, bestimmte Parteien und/oder Transaktionen von der Angebotspflicht.

Angebote, welche nicht als Pflichtangebote qualifizieren, gelten als freiwillige Angebote und sind den Einschränkungen für Pflichtangebote grundsätzlich nicht unterstellt. Ein freiwilliges Angebot kann beispielsweise als sog. Teilangebot ausgestaltet sein, d.h. auf eine bestimmte Anzahl von Beteiligungspapieren der Zielgesellschaft beschränkt werden. Freiwillige Angebote dürfen Bedingungen unterliegen und die Höhe des Angebotspreises kann mit wenigen Ausnahmen (Best Price Rule sowie Verhältnis zwischen den Preisen für verschiedene Kategorien von Beteiligungspapieren) frei festgesetzt werden. Auch ist es zulässig, ein freiwilliges Angebot als reines Tauschangebot auszugestalten, d.h. als Entgelt einzig andere Beteiligungspapiere anzubieten.

Umfasst ein freiwilliges Angebot allerdings eine Anzahl Beteiligungspapiere, durch deren Erwerb die Anbieterin den Grenzwert von 33 1/3% überschreiten würde, müssen bestimmte, grundsätzlich nur auf Pflichtangebote anwendbare Regeln ebenfalls eingehalten werden. So hat sich ein solches Angebot insbesondere auf alle kotierten Beteiligungspapiere der Zielgesellschaft zu erstrecken und es muss sich an die Vorschriften zum Mindestpreis halten. Auch wenn ein solches Angebot grundsätzlich von Bedingungen abhängig gemacht werden kann, muss die Anbieterin, sobald sie die Schwelle zum Pflichtangebot während der Angebotsfrist durch den Erwerb von Beteiligungspapieren der Zielgesellschaft ausserhalb des Angebots überschreitet, diejenigen Bedingungen aus dem Angebot streichen, die im Rahmen von Pflichtangeboten nicht zulässig sind.

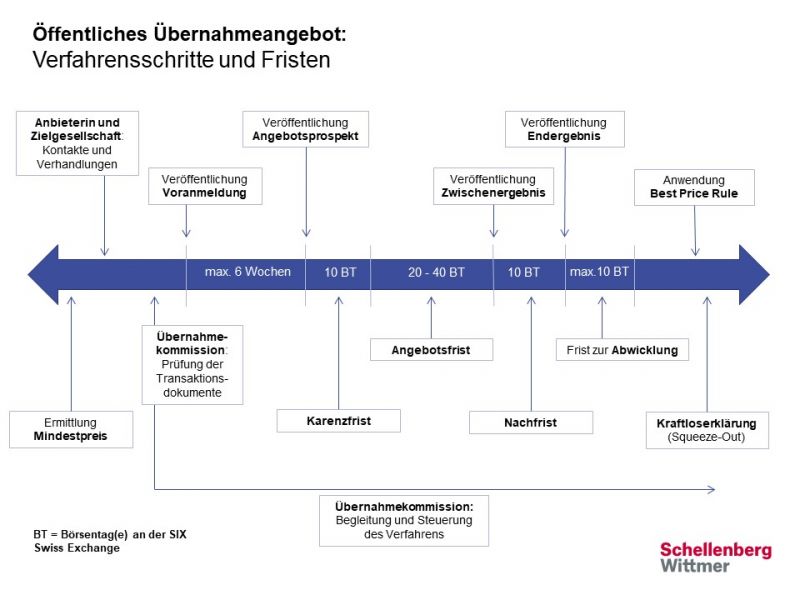

Die untenstehende Grafik veranschaulicht den Ablauf eines öffentlichen Übernahmeangebots einschliesslich der gesetzlich vorgesehenen Fristen im Falle eines freundlichen Übernahmeangebots. Bei einem feindlichen Übernahmeangebot oder im Falle eines Konkurrenzangebots kann der Ablauf des Verfahrens deutlich abweichen.

Oft finden vor der Information der Öffentlichkeit über das öffentliche Übernahmeangebot bereits Kontakte zwischen der Anbieterin und der Zielgesellschaft und insbesondere auch zwischen der Anbieterin und der Übernahmekommission statt. Die Übernahmekommission prüft denn auch alle öffentlichen Übernahmeangebote und leitet das gesamte öffentliche Übernahmeverfahren aktiv. Sie ist Empfängerin sämtlicher Eingaben und während des Übernahmeverfahrens zu publizierenden Dokumente.

In der Regel wird als erste öffentlich sichtbare Handlung der Anbieterin die Voranmeldung publiziert. Die Publikation der Voranmeldung ist nicht gesetzlich vorgeschrieben, hat jedoch verschiedene Rechtswirkungen. Insbesondere setzt die Voranmeldung den Stichtag für die Berechnung des Mindestpreises. Anschliessend hat die Anbieterin den Angebotsprospekt zu veröffentlichen. Der Angebotsprospekt muss alle Informationen enthalten, damit sich die Angebotsempfänger (die Inhaber der Beteiligungspapiere der Zielgesellschaft) eine objektive Meinung über das öffentliche Übernahmeangebot bilden können. Er enthält in der Regel Angaben über die involvierten Personen, die Finanzierung des öffentlichen Übernahmeangebots, Bedingungen, die Pläne der Anbieterin mit der Zielgesellschaft nach dem Vollzug des öffentlichen Übernahmeangebots als auch einen Zeitplan über den Ablauf des gesamten öffentlichen Übernahmeangebots. Der Angebotsprospekt wird von der übernahmerechtlichen Prüfstelle auf seine Vollständigkeit und Wahrheit hin überprüft.

Der Verwaltungsrat der Zielgesellschaft muss seine Meinung zum öffentlichen Übernahmeangebot ebenfalls veröffentlichen. Entweder erfolgt diese Veröffentlichung im Angebotsprospekt der Anbieterin (bei freundlichem Übernahmeangebot) oder als separate Veröffentlichung während der Angebotsfrist (bei feindlichem Übernahmeangebot).

Nach der Publikation des Angebotsprospektes folgt die in der Regel zehn Börsentage dauernde Karenzfrist. Sie dient der Sicherstellung, dass der Angebotsprospekt die rechtlichen Anforderungen erfüllt. Erst in der daran anschliessenden Angebotsfrist kann das öffentliche Übernahmeangebot durch die Angebotsempfänger angenommen und die Beteiligungspapiere der Zielgesellschaft der Anbieterin angedient werden. Dies geschieht in der Regel durch Mitteilung an die Bank des Angebotsempfängers. Die Angebotsfrist dauert in der Regel 20 Börsentage, kann aber auf 40 Börsentage verlängert werden. Danach hat die Anbieterin das Zwischenergebnis zu veröffentlichen und damit insbesondere zu erklären, ob das öffentliche Übernahmeangebot erfolgreich war oder nicht. War es nicht erfolgreich, so kann die Anbieterin vom öffentlichen Übernahmeangebot zurücktreten und das Verfahren wird abgebrochen. War es hingegen erfolgreich, oder will die Anbieterin das öffentliche Übernahmeangebot trotzdem vollziehen, so schliesst sich der Veröffentlichung des Zwischenergebnisses eine Nachfrist an. Während dieser Frist von zehn Börsentagen haben die Angebotsempfänger nochmals die Möglichkeit, ihre Beteiligungspapiere der Anbieterin anzudienen. Nach der Nachfrist hat die Anbieterin das Endergebnis zu veröffentlichen und den Austausch (Beteiligungspapiere gegen Angebotspreis) zu vollziehen. Mit dem Vollzug werden die Beteiligungspapiere der Zielgesellschaft an die Anbieterin übertragen und die andienenden Angebotsempfänger erhalten den Angebotspreis auf ihr Bankkonto oder in ihr Bankdepot transferiert. Ist die Anbieterin nach Vollzug des öffentlichen Übernahmeangebots nicht Alleinaktionärin der Zielgesellschaft, so kann sie unter gewissen Voraussetzungen die restlichen Beteiligungspapiere der Zielgesellschaft kraftlos erklären lassen (börsenrechtlicher Squeeze-out) oder eine Abfindungsfusion (sog. Squeeze-out Merger) anstreben (siehe Frage 16).

Der Verwaltungsrat der Zielgesellschaft lässt während eines öffentlichen Übernahmeverfahrens oft eine sog. Fairness Opinion durch Investmentbanken oder Finanzberater erstellen. Eine Fairness Opinion versucht anhand verschiedener Bewertungsmethoden (insbesondere Discounted Cash Flow-Methode und Transaction Multiples) eine Wertbandbreite für die Beteiligungsrechte der Zielgesellschaft zu ermitteln. Es soll also nicht ein exakter Wert berechnet werden. Dennoch geht aus der Fairness Opinion hervor, ob der Angebotspreis als angemessen erscheint oder nicht. Die Fairness Opinion hilft damit den Angebotsempfängern in der Entscheidfindung bezüglich Annahme oder Ablehnung des öffentlichen Übernahmeangebots. Die Fairness Opinion wird mitsamt dem Bericht des Verwaltungsrats veröffentlicht.

Nur in Ausnahmefällen wird die Fairness Opinion aufgrund einer Pflicht erstellt. Eine Pflicht zur Erstellung einer Fairness Opinion besteht dann, wenn nicht mindestens zwei Mitglieder des Verwaltungsrats der Zielgesellschaft frei von Interessenkonflikten sind. Meist wird die Fairness Opinion aber nicht aufgrund dieser Pflicht erstellt, sondern soll dem Verwaltungsrat zur Legitimierung der eigenen Haltung – entweder Ablehnung des öffentlichen Übernahmeangebots, Empfehlung zur Annahme des öffentlichen Übernahmeangebots oder keine Parteinahme – dienen.

Wenn eine Person öffentlich bekannt gibt, die Möglichkeit eines öffentlichen Übernahmeangebots in Betracht zu ziehen (potentielles Angebot), ohne aber formell ein Angebot zu veröffentlichen, kann die sogenannte put up or shut up rule zum Tragen kommen. Da solche Absichtserklärungen regelmässig zu einer Verunsicherung des Marktes führen, kann die Übernahmekommission diese Person (potentielle Anbieterin) verpflichten, innerhalb einer bestimmten Frist entweder ein Angebot für die Zielgesellschaft zu veröffentlichen (put up), oder öffentlich zu erklären, innerhalb von sechs Monaten kein Angebot zu unterbreiten oder die Angebotspflicht auslösende Schwelle (siehe Frage 7) zu überschreiten (shut up). Ob die Übernahmekommission die potentielle Anbieterin einer solchen Pflicht unterwirft, steht in ihrem weiten Ermessen.

Eine potentielle Zielgesellschaft kann verschiedene Massnahmen ergreifen, um den Einfluss eines unerwünschten Aktionärs zu begrenzen bzw. um einen unerwünschten Übernahmeversuch abzuwehren.

Solche Abwehrmassnahmen lassen sich grob in zwei Kategorien unterteilen:

• Abwehrmassnahmen vor der Veröffentlichung eines öffentlichen Übernahmeangebots: Solche Abwehrmassnahmen werden auch als präventive Abwehrmassnahmen bezeichnet und verfolgen generell den Zweck, potentielle Interessenten von einem Übernahmeversuch abzuhalten. Neben rein faktischen oder vertraglichen Abwehrmassnahmen ist dabei vor allem an statutarische Abwehrmassnahmen zu denken, wie insbesondere Vinkulierungsbestimmungen, Stimmrechtsbeschränkungen oder qualifizierte Anwesenheits- und Mehrheitserfordernisse. Sie sollen generell den Einfluss einzelner Aktionäre auf die Willensbildung der Zielgesellschaft begrenzen. Sofern solche Abwehrmassnahmen wieder aufhebbar sind, sind sie aus übernahmerechtlicher Sicht grundsätzlich zulässig.

• Abwehrmassnahmen nach Veröffentlichung eines öffentlichen Übernahmeangebots bzw. der Voranmeldung: Solche Abwehrmassnahmen sind, sofern nicht durch die Generalversammlung beschlossen, nur eingeschränkt zulässig. Der Verwaltungsrat darf keine Rechtsgeschäfte beschliessen, mit denen der Aktiv- oder Passivbestand der Zielgesellschaft in bedeutender Weise verändert würde, wie insbesondere:

o Verkauf oder Erwerb von Vermögenswerten von mehr als 10% der Bilanzsumme oder der Ertragskraft (scorched earth defense);

o Verkauf oder Belastung des vom der Anbieterin bezeichneten Hauptgegenstandes des Angebots (crown jewel defense);

o Unüblich hohe Abgangsentschädigungen (golden parachutes);

o Ausgabe neuer Aktien aus genehmigtem oder bedingtem Kapital;

o Kauf oder Verkauf eigener Beteiligungspapiere;

o Ausgabe oder Einräumung von Erwerbsrechten.

Dennoch stehen dem Verwaltungsrat der Zielgesellschaft nach Veröffentlichung eines öffentlichen Übernahmeangebots auch nach Unterbreitung eines unfreundlichen Angebots verschiedene erlaubte Mittel zur Abwehr eines missliebigen Angebots zur Verfügung, wie etwa die Beantragung von statutarischen Abwehrmassnahmen, die Ankündigung eines geplanten Aktienrückkaufs, die Suche nach einem erwünschten Käufer (White Knight), die Involvierung des Anbieters in prozessuale Auseinandersetzungen oder generell Public Relations-Massnahmen. Der Verwaltungsrat der Zielgesellschaft muss jedoch der Übernahmekommission jede Abwehrmassnahme, welche er einzusetzen gedenkt, im Voraus anzeigen.

Übernahmerechtlich nicht zulässig sind in jedem Fall Abwehrmassnahmen des Verwaltungsrats oder der Generalversammlung, die offensichtlich das Gesellschaftsrecht verletzen. Davon erfasst sind insbesondere auch Abwehrmassnahmen, die vor der Veröffentlichung des öffentlichen Übernahmeangebots bzw. der Voranmeldung ergriffen wurden.

Öffentliche Übernahmeangebote unterstehen der Aufsicht durch die Übernahmekommission (UEK) sowie durch die Eidgenössischen Finanzmarktaufsicht (FINMA).

Die UEK überprüft die Einhaltung der einschlägigen Bestimmungen über öffentliche Übernahmeangebote. Sie wird durch die Anbieterin und weitere Parteien in der Regel bereits vor der Veröffentlichung des öffentlichen Übernahmeangebots bzw. der Voranmeldung kontaktiert und begleitet anschliessend das Übernahmeverfahren aktiv. Sie entscheidet mittels Verfügung und publiziert diese auf ihrer Website, www.takeover.ch.

Die FINMA ist die unabhängige Aufsichtsbehörde im Bereich des Übernahmerechts und amtet insbesondere als Beschwerdeinstanz für die Anfechtung von Verfügungen der UEK. Entscheide der FINMA wiederum können beim Bundesverwaltungsgericht angefochten werden. Verfahren in Übernahmesachen zeichnen sich durch extrem kurze Fristen und in der Regel kurze Verfahrensdauern aus.

Nach dem Vollzug des öffentlichen Übernahmeangebots hält die Anbieterin in aller Regel nicht alle Beteiligungspapiere der Zielgesellschaft: Nicht alle Inhaber von Beteiligungspapieren wollen ihre Beteiligungspapiere der Anbieterin andienen und andere hatten vielleicht gar keine Kenntnis vom laufenden Übernahmeverfahren. Die Anbieterin hat jedoch ein starkes Interesse daran, alle Beteiligungspapiere zu übernehmen und insbesondere Alleinaktionärin der Zielgesellschaft zu werden. Um dies zu erreichen, stehen der Anbieterin nach Abschluss des öffentlichen Übernahmeverfahrens folgende Möglichkeiten offen:

• Die Anbieterin hält mehr als 98% der Stimmrechte an der Zielgesellschaft: Das Finanzmarktinfrastrukturgesetz sieht in diesem Fall vor, dass die Anbieterin während einer kurzen Frist nach Vollzug des öffentlichen Übernahmeangebots die restlichen Beteiligungspapiere der Zielgesellschaft (nicht nur die Aktien) in einem gerichtlichen Verfahren kraftlos erklären lassen kann, womit die Minderheitsaktionäre aus der Zielgesellschaft ausgeschlossen werden (börsenrechtlicher Squeeze-out). Wird die Klage der Anbieterin gutgeheissen, so werden ihr alle restlichen Beteiligungspapiere der Zielgesellschaft übertragen im Austausch gegen Bezahlung des Angebotspreises zu Handen der ausgeschlossenen Inhaber von Beteiligungspapieren. Damit wird die Anbieterin Alleinaktionärin der Zielgesellschaft;

• Die Anbieterin hält zwischen 90% und 98% der Stimmrechte an der Zielgesellschaft: Da die Anbieterin nun die Kontrolle über die Zielgesellschaft ausübt, kann sie die Zielgesellschaft mit einer anderen von ihr kontrollierten Gesellschaft fusionieren. Im Rahmen einer solchen Fusion können die Minderheitsaktionäre mit einer Zwangsabfindung aus der fusionierten Gesellschaft ausgeschlossen werden (sog. Abfindungsfusion oder Squeeze-out Merger);

• Die Anbieterin hält weniger als 90% der Stimmrechte an der Zielgesellschaft: Der Anbieterin steht hier keine direkte Möglichkeit offen, die Minderheitsaktionäre aus der Zielgesellschaft zu drängen. Sie kann jedoch auch nach Vollzug des öffentlichen Übernahmeangebots weitere Beteiligungsrechte der Gesellschaft zukaufen, um die Schwelle von 90% respektive 98% der Stimmrechte zu erreichen. Gelingt dies uns sind die weiteren Voraussetzungen eingehalten, so kann wiederum gemäss den oben beschriebenen Möglichkeiten vorgegangen werden.

Unabhängig von diesen Möglichkeiten ist auch eine Dekotierung der Beteiligungsrechte der Zielgesellschaft denkbar. Da ein solcher Entscheid in die Kompetenz des Verwaltungsrats fällt, benötigt die Anbieterin dazu lediglich die Kontrolle über den Verwaltungsrat der Zielgesellschaft. Auch wenn eine Dekotierung keinen direkten Einfluss auf die Rechtstellung der Minderheitsaktionäre an der Zielgesellschaft hat, so verlieren sie damit doch die Möglichkeit, ihre Beteiligung einfach über die Börse zu veräussern.